想像你有一棵神奇的「搖錢樹」。每年,它都會長出100美元的新鈔票。聽起來很不錯吧?但如果有另一棵樹,不只是每年掉下100美元,而是把賺來的錢再用來生出更多的錢呢?這就是單利和複利的差別。

單利:簡單直接的方法

單利就像一個最基本、沒有其他功能的選擇。它像每年給你一筆固定的獎金。運作方式如下:

你存入1000美元,年利率為5%。

一年結束時,你獲得50美元利息(1000美元x 5% = 50美元)。

一年後你的總餘額是1050美元(1000 + 50)。

不管你把錢存多少年,每年你得到的利息都是一樣的。就像那棵每年只掉100美元的“搖錢樹”,簡單又容易理解。

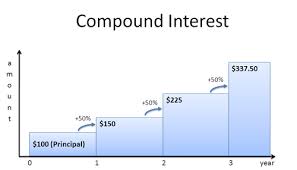

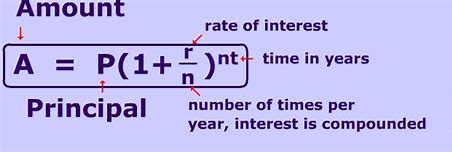

複利:讓錢自動成長的機器

現在想像一下,你的「搖錢樹」不只是掉錢,它還會種出新的錢樹!這就是複利的威力。它會把你賺到的利息加回本金裡,這樣你下次就能在本金和利息的總額上繼續賺利息。就像一個雪球越滾越大一樣。

還是用上面的例子來看:

第一年:你賺了50美元的利息,和單利一樣。

第二年:你在1000美元本金加上第一年賺的50美元利息的基礎上賺利息,總共是52.5美元(1050 x 5%)。

第三年:你又在1050美元加上第二年的52.5美元上賺利息,總共是55.12美元(1102.5 x 5%)。

你看,每年的利息都在增加。時間一久,單利和複利的差距就會變得很大。

該選哪一個?

毫無疑問,如果可以選擇,那就選複利。它是讓你在長期內增加財富的最佳方法,尤其適合退休儲蓄或買房這類長期目標。

不過,在某些情況下,單利也可能更適合:

短期投資:如果你只打算把錢存一小段時間,單利和複利的差異可能不大。

還債:有些貸款,例如學生貸款,是用單利計算的。這意味著你的月供主要用來還本金,不是利息,有助於你更快還清債務。

總結:時間就是金錢,複利能讓它更有價值

記住,越早開始投資,時間越長,複利的作用就越明顯。所以,從現在開始種下理財的種子,讓你的「搖錢樹」慢慢長成一片財富的森林吧!

希望這篇文章幫你了解單利和複利的差別。