摘要: 华盛顿时间 5 月 19 日,美国总统特朗普签署重磅行政命令,正式吹响了传统金融基础设施向 Fintech 和 Crypto 敞开大门的号角。美联储沿用百年的“主账户”特权正面临松动,历史性的“精简版主账户”呼之欲出。这一举动不仅彻底宣告了“断卡行动 2.0”的终结,更将为加密行业接入传统支付轨道扫清最后的监管障碍!

就在本周二,美国总统特朗普签署了名为《将金融技术创新融入监管框架》(Integrating Financial Technology Innovation into Regulatory Frameworks)的行政命令。

白宫在官方文件中毫不掩饰对传统金融建制派的不满,直言:现行的许多金融监管、指南和政策都是“砖瓦时代”的陈旧产物,严重阻碍了数字资产与现代数字经济的发展,反而沦为了传统大银行(Incumbents)排挤创新者的保护伞。

为此,该行政令向美联储及联邦监管机构下达了硬性死命令:

3 个月限期: 审查现行规则,揪出任何“不合理阻碍”金融科技公司与联邦监管机构合作的陈旧规定。下放权力至地方: 特别要求美联储 12 家地区联储研究,能否绕过华盛顿的美联储理事会,独立向无保险存款机构和非银金融公司开放支付账户。这绝不是一次普通的表态,这是一次针对传统银行垄断地位的“精准爆破”。

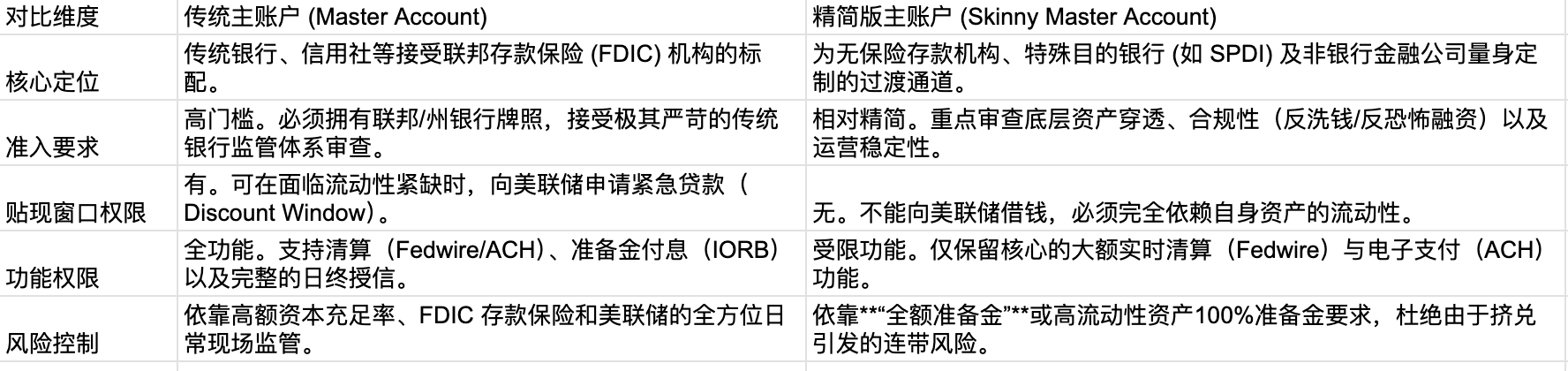

要理解这一政策有多重磅,我们必须先明白什么是美联储主账户(Master Account)。

在过去,主账户是传统商业银行的专属特权。它就像是“银行在央行开的银行账户”。拥有它,机构就能直接接入美联储的中央支付系统(如 Fedwire、ACH),以极低的成本、秒级的速度完成法币资金的清算。

长期以来,加密原生公司(如 Kraken 旗下的怀俄明州 SPDI、Ripple、Anchorage Digital 等)都被美联储以“不安全、无存款保险(FDIC)”为由拒之门外。加密公司想要处理法币,必须厚着脸皮去求传统商业银行做代理,不仅要支付高昂的中介费,还随时面临被银行无故“断卡”(Debanking)的风险。

而这一次,特朗普直接把美联储的“后门钥匙”交给了创新者。

此前,Kraken 已经艰难拿下了堪萨斯联储的有限版本主账户权限。而随着该行政令的推进,美联储去年 12 月公布的“精简版主账户(Skinny Master Account)”机制将加速落地!

什么是精简版主账户? 它是美联储为非银金融和加密机构量身定制的“清算直通道”。它移除了对传统银行牌照的死板要求。虽然它不提供美联储的贴现窗口(不资助、不借钱给加密公司),但它保留了最核心的 Fedwire 大额实时清算功能。

这意味着,合规加密机构以后可以直接和美联储结账,再也不看华尔街大银行的脸色了。

从 2025 年初特朗普宣布建立“战略比特币储备”(Strategic Bitcoin Reserve),到通过《GENIUS 法案》扫清数字资产革命障碍,再到如今直接向 Fintech 开放美联储支付轨道的行政令——这一整套组合拳背后的宏观逻辑已经无比清晰。

现任美国政府的意图非常直接:既然无法阻挡去中心化金融的洪流,那就通过升级基础设施,把万亿级别的数字资产网络,正式编织进美国传统的金融和支付网中。 从而利用加密创新的力量,反向巩固美元在数字时代的全球竞争力。

未来 3 到 6 个月内,随着各地区联储的审查报告陆续出炉,“精简版主账户”的全面落地将引发新一轮合规资金涌入潮。属于加密金融的“正规军时代”,已经彻底按下加速键。

币看-BITKAN

数字资产一站式聚合交易工具APP

一个账户,直连顶级交易所;

支持 2,685+ 交易对,无延时同步,共享最优流动性。智能打新,轻松交易全球!

无需API授权,注册即可使用

风险提示:

加密货币市场波动较大,价格受市场情绪、政策变动和全球经济形势等多重因素影响,存在较高的投资风险。

本文内容仅为信息分享和市场分析,不构成任何投资建议。投资者在进行加密货币投资时,应充分了解市场风险,依据自身的财务状况和风险承受能力谨慎决策。