地缘冲突的炮火固然能瞬间点燃商品市场,但债券市场的深层脉搏,往往遵循着一套远比战争叙事更为冷酷、复杂的底层逻辑。

近期,美伊局势的缓和让全球燃油市场紧绷的神经暂时松弛。然而,华尔街顶级投行策略师们却普遍发出警告:即便霍尔木兹海峡的航道彻底恢复畅通、战争溢价引发的通胀阴霾悉数消退,美债长期利率也绝难轻言回落。

因为,一股独立于地缘政治之外的“结构性重力”,正在将全球资产定价之锚死死钉在高位。

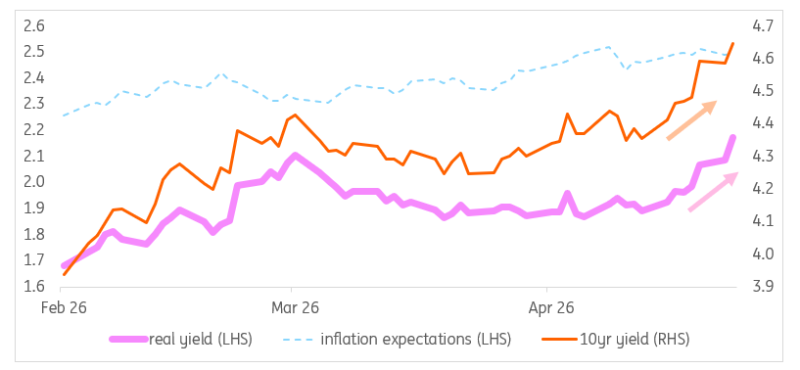

撕开通胀假象:实际收益率才是幕后推手在这场全球久期资产的剧烈抛售潮中,多数人将矛头指向了地缘冲突带来的通胀恐慌。但彭博等权威机构的底层数据显示,撕开“通胀预期”的包装,美国长期收益率此轮飙升的真正内核,是由剔除通胀后的实际收益率(Real Yield)驱动的。

巴克莱美国通胀策略主管 Jonathan Hill 直言,将利率走高简单归咎于战争通胀,显然与资金的真实定价轨迹不符:

“美国10年期盈亏平衡通胀率目前仍显著低于2022年美联储激进加息期的峰值;而代表中期通胀预期的5年期5远期盈亏平衡利率,也死死固定在2.2%附近,与地缘冲突爆发前基本持平。”

这组数据传递了一个核心信号:市场根本没有在为“恶性通胀”买单。

ING美洲研究主管 Padhraic Garvey 更是给出了极其明确的定量判断。他指出,美国10年期国债收益率冲破4.5%并在4.7%下方剧烈震荡的全部涨幅,几乎全由实际收益率的上行所贡献。

这意味着,外交层面的握手言和只能压制油价和通胀预期,却根本无法撼动已经高企的实际利率。等到硝烟散去,市场会震惊地发现,国债收益率并没有如期“退烧”。

如果说实际收益率是表象,那么美国宏观财政的加速恶化,就是供需两端无法逃避的结构性长锚。

随着特朗普潜在减税政策的推进,本已臃肿的美国财政赤字面临进一步失控的风险。为了弥补财政窟窿,美国财政部不得不维持史诗级的国债发行规模。与此相伴的,还有全球供应链重构带来的结构性摩擦。

高盛实际资金利率销售主管 Phillip Lee 直言:“持续的赤字扩张、庞大的供给洪流,以及市场对债务可持续性的深度质疑,正在迫使长端投资者索要更高的‘久期溢价’。利率的拐点远未到来。”

这种担忧在华尔街大佬中正形成共识。摩根大通掌门人 Jamie Dimon 近期亦公开预警,政府债务需求的无限扩张,终将把利率推向更令人不安的高位。

美国银行经济学家团队(Claudio Irigoyen 与 Antonio Gabriel)则从收益率曲线形态中捕捉到了危险信号:在美联储维持高利率、财政利息支出反噬预算的恶性循环下,长端利率对边际变动的敏感性已显著放大,任何风吹草动都可能引发长端收益率的脉冲式跳升。

除了财政这一传统顽疾,人工智能(AI)这一科技变量,正在以一种意想不到的方式重塑债券市场的供需格局。

在债券交易员眼中,AI在短期内扮演的是“抽血者”和“通胀加速器”的角色:

资源掠夺与债务并发: 科技巨头为建立大规模数据中心、垄断半导体资源,正在大举消耗社会资源,并同步向信用市场抛售巨量公司债。资产性价比切换: AI带动的超级经济增长预期,大幅拉高了权益资产的潜在回报率。投资者为了放弃股票而选择持有债券,必然要求债券提供更高的收益率,以弥补高昂的“机会成本”。

正因如此,市场对“中性利率”已经上移的预期愈发坚固。Muriel Siebert & Co.首席投资官 Mark Malek 在一份致客户报告中一针见血地指出:

“债券市场绝非在对某一条地缘新闻作出应激反应,它是在对一个无法靠外交声明或新闻稿来解决的结构性死结,进行重新定价。”

相较于美国由“实际利率+财政赤字”主导的结构性特征,其他发达经济体的美债化进程则各有各的苦衷:

Federated Hermes高级投资组合经理 John Sidawi 针对英国债市的点评,或许适用于除美国之外的绝大多数非美市场:“政治与宏观不确定性的常态化,迫使资金只能放弃长期教条,转向战术性交易。在风暴彻底平息前,这些市场的‘风险溢价’将长期内嵌,难以磨灭。”

地缘政治的潮汐终会退去,但当硝烟散尽,裸泳的依然是那个被赤字、高实际利率和科技跃进撕裂的全球金融底层。

币看-BITKAN

数字资产一站式聚合交易工具APP

一个账户,直连顶级交易所;

支持 2,685+ 交易对,无延时同步,共享最优流动性。智能打新,轻松交易全球!

风险提示:

加密货币市场波动较大,价格受市场情绪、政策变动和全球经济形势等多重因素影响,存在较高的投资风险。

本文内容仅为信息分享和市场分析,不构成任何投资建议。投资者在进行加密货币投资时,应充分了解市场风险,依据自身的财务状况和风险承受能力谨慎决策。