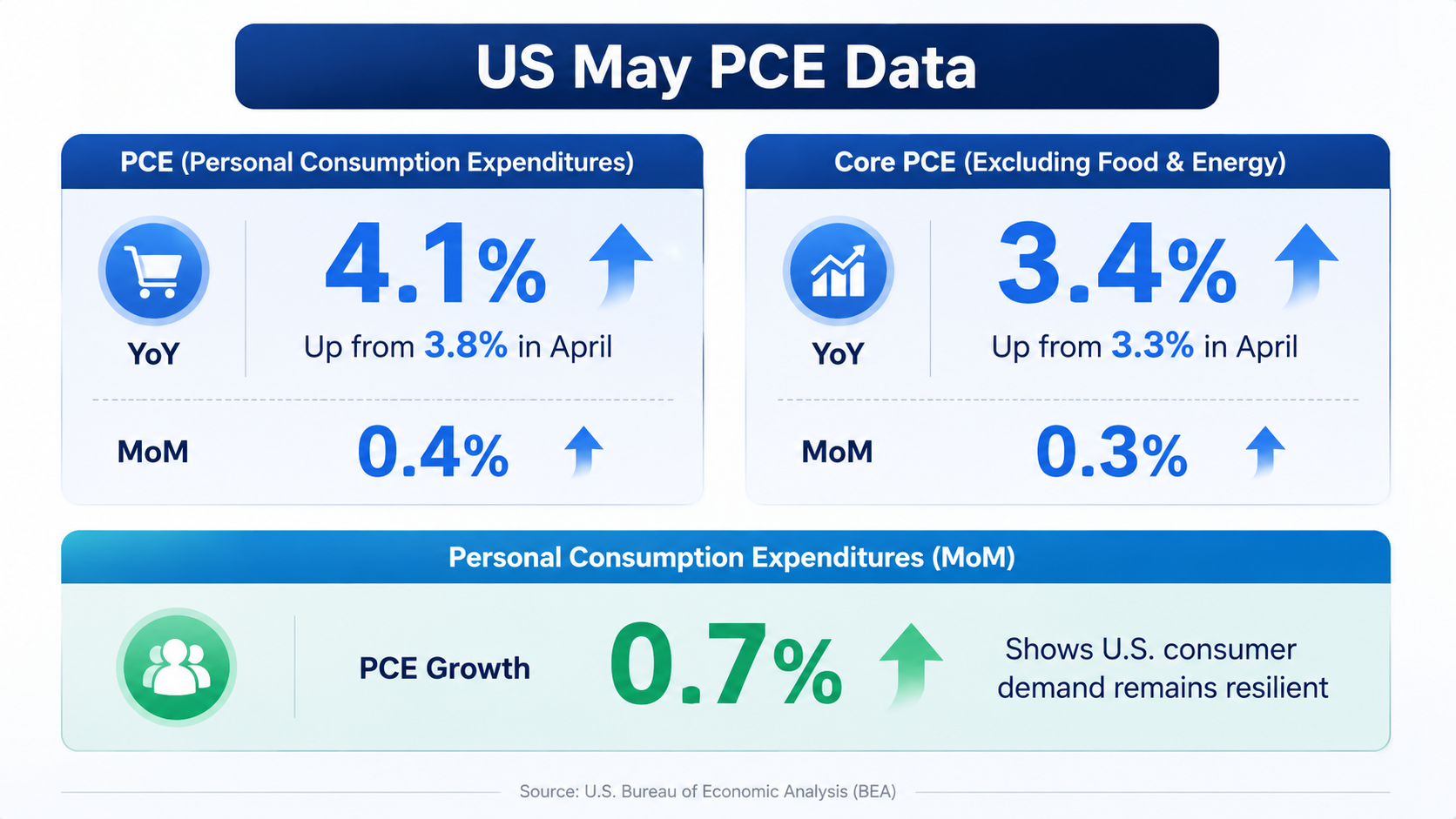

5 月 PCE 数据公布后,市场拿到的不是一份轻松的通胀报告。整体 PCE 同比升至 4.1%,较 4 月的 3.8%继续上行;核心 PCE 同比升至 3.4%,同样高于前值 3.3%。从环比看,整体 PCE 上涨 0.4%,核心 PCE 上涨 0.3%。与此同时,个人消费支出增长 0.7%,显示美国居民需求仍有韧性。美国经济现在最微妙的地方就在这里:通胀没有降下来,消费也没有明显冷下去。

对市场来说,PCE 的意义从来不只是“物价涨了多少”。它更重要的作用,是帮助投资者判断美联储是否有理由调整利率路径。CPI 更接近普通人的通胀体感,而 PCE 更接近美联储的政策依据。尤其是核心 PCE,剔除了食品和能源,更能反映通胀的底层趋势。

所以,这次 PCE 的真正信号不是单纯的“通胀偏高”,而是:市场此前押注的降息交易,又遇到了一次数据层面的阻力。

PCE 不是一份物价账单,而是利率路径的温度计。

这次 PCE 最容易被误读的地方在于,核心 PCE 环比 0.3%基本符合市场预期,并没有出现特别夸张的超预期上行。因此,从短线交易角度看,它不是一个“通胀爆雷”数据。但如果把时间拉长一点看,问题就没有那么轻松。

核心 PCE 同比 3.4%,仍然明显高于美联储 2% 的目标。更关键的是,核心通胀并没有稳定向 2%回落,反而处在一个偏高且有黏性的位置。对美联储来说,单月数据符合预期并不等于通胀问题解决;真正重要的是连续几个月的趋势是否足够清楚。

整体 PCE 上行中,能源价格是一个重要推手。能源价格往往波动较大,可能受地缘冲突、油价变化和短期供给影响,因此美联储不会只因为能源涨价就改变长期判断。但核心 PCE 同样维持高位,说明问题不只是能源,而是服务、工资、消费韧性等更深层因素仍在支撑价格。

更值得关注的是消费数据。个人消费支出增长 0.7%,说明居民部门还没有明显收缩。对于经济增长来说,这是好消息;但对于抗通胀来说,这不一定是好消息。因为只要消费需求仍然强,企业就仍然有提价空间,服务价格就很难快速下降,工资压力也不容易彻底消退。

通胀高不可怕,最麻烦的是通胀高的时候,需求还不弱。

二、美联储最难的地方:没有足够理由转鸽市场此前愿意交易降息,背后的假设是美国经济正在逐步走向“软着陆”:通胀继续回落,就业慢慢降温,消费边际转弱,但经济又不至于快速衰退。在这种情景下,美联储既可以说自己抗通胀取得进展,也可以提前为经济减速留出政策空间。

但这次 PCE 让这个故事变得不那么顺。核心通胀仍高,消费仍强,收入和支出没有明显下滑,美联储就很难对市场释放明确宽松信号。因为一旦过早降息,金融条件会重新放松,资产价格上涨、信用扩张、需求回暖,反过来可能再次推高通胀。

这就是为什么美联储在当前阶段会更强调“数据依赖”。它不是不想降息,也不是一定要维持鹰派,而是数据还没有给出足够安全的转向窗口。降息需要的不只是市场期待,而是通胀给美联储一个台阶。

如果后续核心 PCE 能连续回落到 0.2%甚至更低,同时就业和消费开始边际降温,那么降息交易会重新顺畅。但如果核心 PCE 继续维持在 0.3%附近,甚至反复上行,美联储就很难提前宣布胜利。

降息不是美联储送给市场的礼物,而是通胀退让之后的结果。

对美股来说,PCE 偏热首先影响的是估值。通胀越顽固,市场越需要接受利率在高位停留更久;利率越高,未来现金流折现率越高,科技股、AI 股和其他长久期资产的估值压力也就越大。因此,每一次 PCE 偏热,市场都会重新评估高估值板块的安全边际。

但这并不意味着美股一定要因为 PCE 下跌。现在美股的核心支撑不仅来自流动性预期,也来自企业盈利、AI 资本开支和大型科技公司的现金流能力。如果产业趋势足够强,市场可以在高利率环境下继续给龙头公司溢价。真正要警惕的是,当“通胀偏热”与“盈利预期下修”同时出现时,风险资产压力才会明显放大。

对美债来说,PCE 偏热通常意味着收益率上行压力。尤其是短端利率,会直接反映市场对美联储政策路径的重新定价。若市场开始从“降息预期”转向“更高更久”,两年期美债收益率往往会更加敏感。

对美元来说,逻辑相对直接。通胀偏热、美联储难降息,美元通常获得支撑。美元走强又会反过来压制部分大宗商品、新兴市场资产和风险资产表现。

对黄金来说,逻辑最容易分裂。高通胀本身有利于黄金的抗通胀叙事,但如果 PCE 推高实际利率和美元,黄金短期反而会受到压制。因此黄金真正交易的不是通胀本身,而是通胀和利率之间的相对关系。

对加密资产来说,PCE 的传导路径更直接:PCE 偏热,降息预期后移,美元和美债收益率走强,流动性预期收紧,比特币和高 Beta 山寨通常承压;PCE 低于预期,降息预期升温,风险偏好修复,加密资产更容易反弹。

币圈不是真的关心美国物价,而是关心钱会不会重新变便宜。

四、这次数据最关键的交易含义这次 PCE 的交易含义不是“市场一定要转空”,而是“降息交易的容错率下降”。过去一段时间,风险资产的上涨很大程度上依赖两个支撑:一是 AI 和科技股盈利预期,二是未来降息带来的流动性改善。如果 PCE 持续偏热,第二个支撑就会变弱,市场就更依赖第一个支撑。

这意味着后续行情会更加分化。真正有盈利兑现、现金流支撑和产业趋势的资产,仍然可能在高利率环境中保持强势;但单纯依赖流动性宽松预期的资产,会更容易受到打击。换句话说,PCE 偏热不是杀死所有风险资产,而是提高了市场对基本面的要求。

这也是为什么当前市场不能只看宏观,也不能只看产业。宏观决定估值环境,产业决定盈利方向。PCE 决定资金愿意给多高估值,而企业盈利决定这个估值有没有支撑。

宏观给估值定天花板,盈利给行情打地基。

接下来市场需要关注三条线。

第一,看核心 PCE 环比能不能降下来。同比数据有滞后性,环比更能反映通胀当下的速度。如果核心 PCE 连续几个月维持在 0.3%或更高,美联储很难快速转鸽;如果回到 0.2%以下,降息交易会重新获得空间。

第二,看服务通胀和工资压力。商品价格可以受供应链和能源影响快速波动,但服务通胀更能反映居民收入、就业市场和消费黏性。服务通胀不降,美联储就不会真正放心。

第三,看消费是否开始降温。美国消费一直是经济韧性的核心来源。如果消费继续强,经济短期不容易衰退,但通胀也不容易降;如果消费明显走弱,降息预期可能升温,但市场又要担心盈利和经济下行压力。

因此,后续真正利好风险资产的组合,是“核心通胀回落、消费温和降温、就业缓慢走弱,但经济不失速”。这个组合会让美联储有理由降息,也不会让市场过度担心衰退。相反,如果出现“通胀高位、消费强劲、就业不弱”的组合,市场就必须重新适应更高更久的利率环境。

结论:PCE 给市场泼了一盆冷水这次 PCE 数据没有到失控的程度,但足以提醒市场:降息交易还没到可以顺畅推进的时候。通胀仍高,核心压力仍有黏性,消费仍然有韧性,美联储还没有拿到足够明确的通胀胜利证据。

对投资者来说,接下来不能只盯着“降不降息”这个答案,而要看数据组合如何变化。PCE、就业、工资、消费和美债收益率,会共同决定下一阶段风险资产的方向。

最终一句话总结:

PCE 的真正价值,不在于告诉我们过去一个月物价涨了多少,而在于告诉市场:美联储距离降息还有多远,风险资产距离重新获得流动性顺风还有多远。

币看-BITKAN

数字资产一站式聚合交易工具APP

一个账户,直连顶级交易所;

(币安 | OKX | 火币 | Bitfinex | MXC | Gate | BIT 等)

支持 2,685+ 交易对,无延时同步,共享最优流动性。智能打新,轻松交易全球!

无需API授权,注册即可使用

风险提示:

加密货币市场波动较大,价格受市场情绪、政策变动和全球经济形势等多重因素影响,存在较高的投资风险。

本文内容仅为信息分享和市场分析,不构成任何投资建议。投资者在进行加密货币投资时,应充分了解市场风险,依据自身的财务状况和风险承受能力谨慎决策。