2026年第二季度,加密市场整体呈现出震荡偏弱的走势。如果只看价格,二季度并不算轻松:BTC在4月反弹后,5月转弱,6月明显回调;ETH则在第二季度下跌25.2%,并连续第三个季度录得负收益,创下以太坊历史上首次连续三个季度收跌的纪录。但如果只用“下跌”两个字概括这个季度,也不够准确。因为在价格承压的同时,BTC长期持有者持仓量反而创下历史新高,稳定的长期筹码并没有明显松动。

所以,2026年二季度更像是一场市场压力测试:价格在调整,风险在暴露,资金变得谨慎,但长期持有者仍在累积。

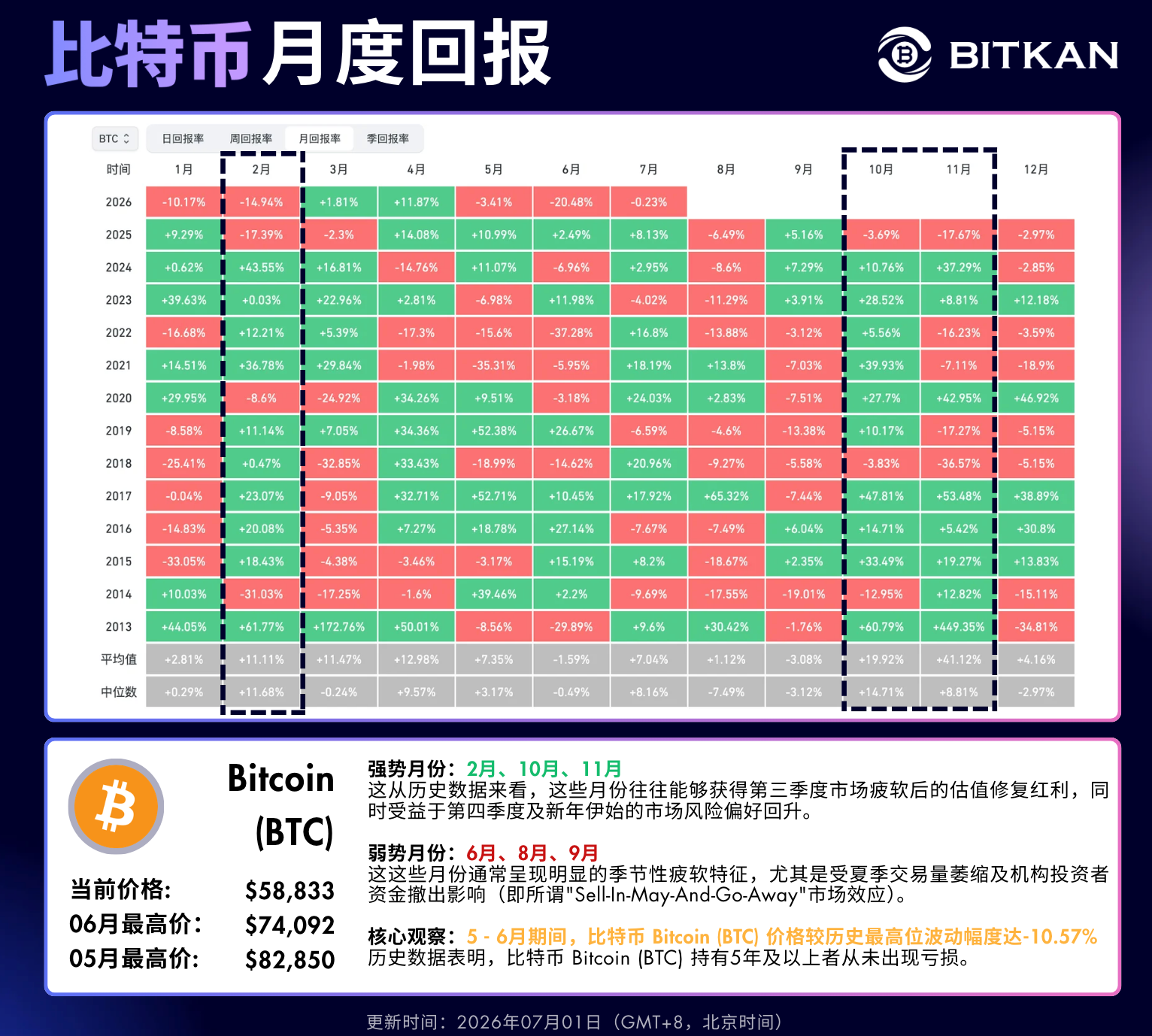

从BTC历年月度收益率热力图来看,2026年二季度的走势非常清楚:4月上涨11.87%,5月下跌3.41%,6月下跌20.48%。如果按复利口径计算,BTC二季度累计跌幅约为14.1%。这说明二季度并不是一路单边下跌,而是经历了“4月修复、5月回落、6月承压”的过程。

从历史表现看,BTC的4月通常相对偏强,而6月整体表现偏弱。2026年的走势在一定程度上延续了这种季节性特征,但更重要的原因还是市场风险偏好下降。随着BTC越来越ETF化、机构化,它的价格表现也越来越受到宏观流动性、ETF资金流、政策预期和整体风险资产情绪的共同影响。

换句话说,现在的BTC已经不只是币圈内部的信仰资产,而更像是全球风险资产体系中的一部分。当市场愿意承担风险时,它会享受资金流入;当风险偏好下降时,它也会和其他高波动资产一样承压。

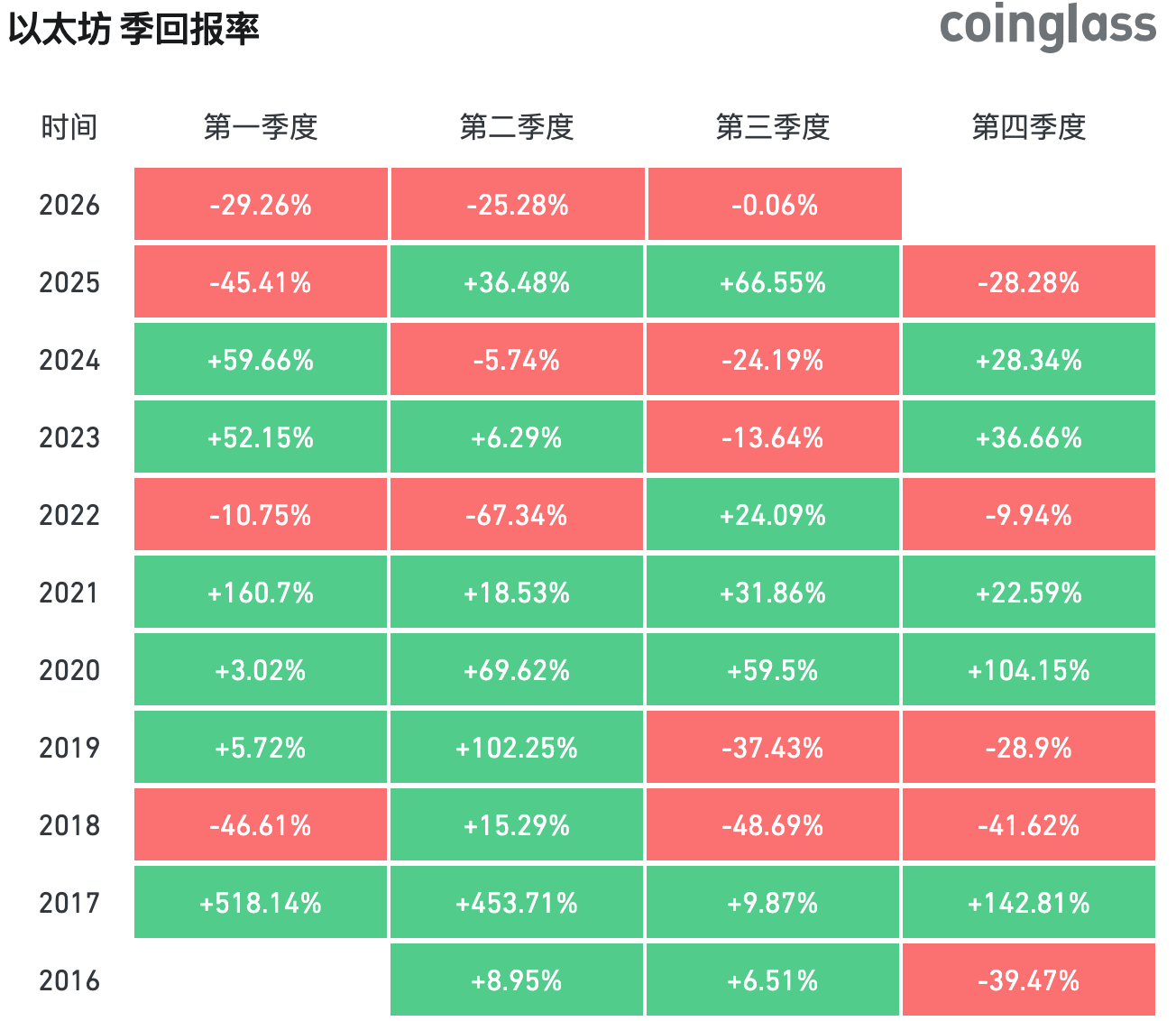

ETH:首次连续三个季度收跌,主线压力更明显相比BTC,ETH在二季度的表现更弱。根据数据,ETH在2026年第二季度下跌25.2%,连续第三个季度录得负收益,这是以太坊历史上首次连续三个季度收跌。自2020年以来,以太坊在26个季度中有16个季度上涨,平均季度回报率为20.1%。因此,这次连续三个季度下跌具有一定标志性。

ETH的问题不只是价格下跌,而是市场对它的阶段性叙事仍然存在分歧。一方面,以太坊依然是稳定币、DeFi、RWA和链上金融的重要基础设施;另一方面,L2分流、主网费用下降、应用缺乏爆款、机构资金偏好不如BTC集中,都削弱了ETH在价格层面的弹性。

简单来说,ETH的基本盘还在,但市场正在重新评估它的估值逻辑。过去,ETH可以靠“链上经济体”这个大叙事获得更高溢价;现在,市场更关注真实使用、收入结构和资金承接能力。这不是ETH失去价值,而是它需要重新证明自己的价格弹性。

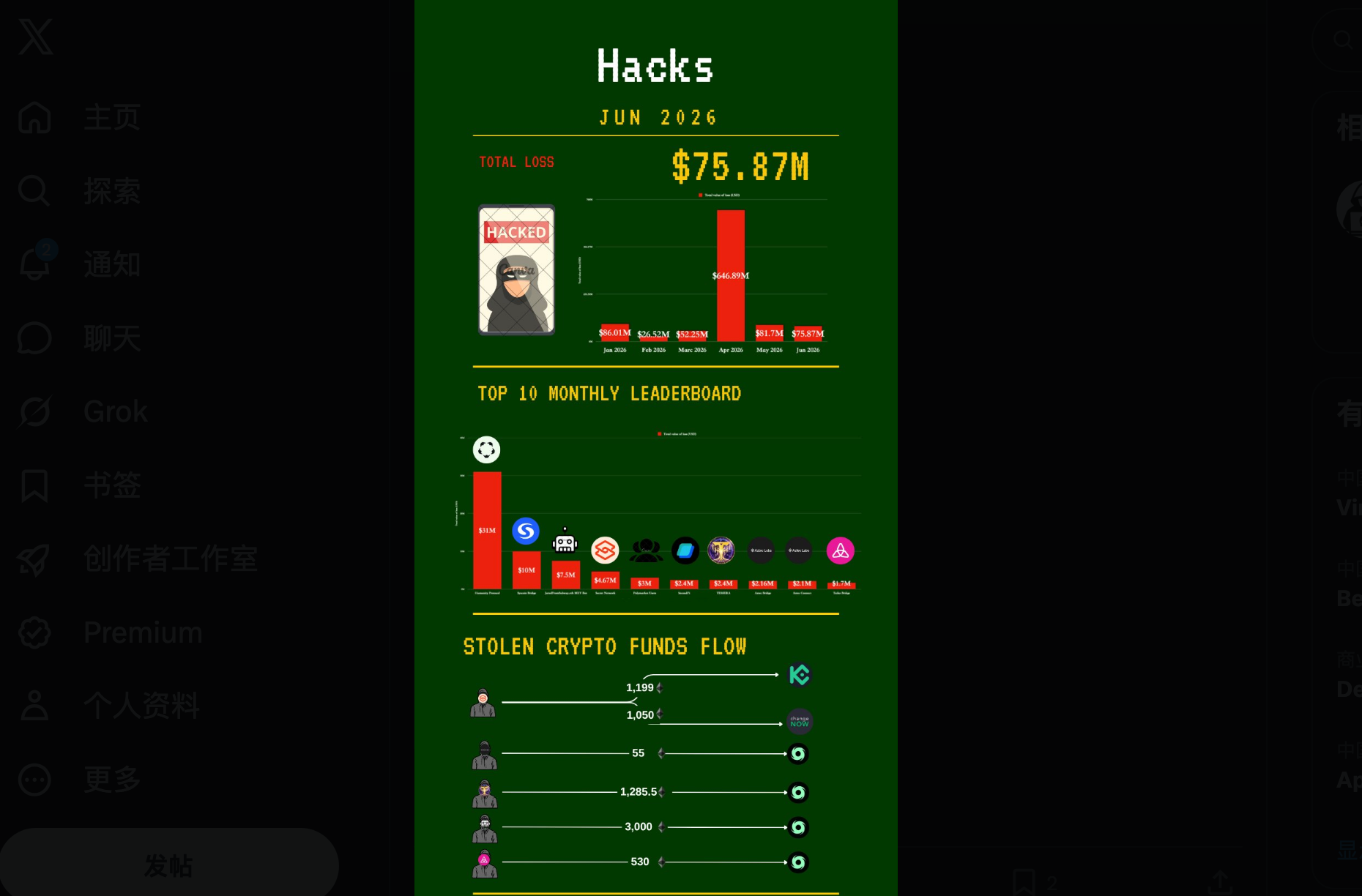

除了价格波动,6月的安全事件也值得关注。根据派盾PeckShield统计,2026年6月,加密行业共发生40起重大安全事件,累计损失约7587万美元,较5月的8170万美元下降7.13%。虽然环比有所下降,但单月近7600万美元的损失仍然不低,说明安全风险依然是加密行业无法忽视的基本面变量。

其中,Humanity Protocol攻击事件损失约3100万美元,是6月最大安全事件。攻击者通过比特币、Solana、Hyperliquid、BNB Chain等多条链转移并清洗资金,且部分资金与KelpDAO攻击事件相关资金发生混合,显示两起事件背后的攻击者可能存在关联。

此外,Aztec Bridge与Aztec Connect在同月分别遭攻击,合计损失约400万美元。其他主要安全事件还包括Syscoin Bridge、JaredFromSubway.eth MEV Bot、Secret Network、Polymarket用户、SecondFi、TESSERA、Taiko Bridge、Token of Power、Raydium以及LABUBU/OLPC等。

这些事件说明,链上安全问题并不是行情之外的噪音,而是加密市场风险定价的一部分。尤其是跨链桥、MEV、隐私网络、预测市场用户资产等环节,仍然是攻击者重点寻找漏洞的区域。对投资者来说,判断一个项目不能只看叙事和代币价格,还要看资金安全、协议设计和风险隔离能力。

虽然价格承压,但BTC长期持有者的数据提供了另一个观察角度。根据Glassnode数据,长期持有者持有的BTC数量已经达到约1470万枚,创历史新高。Swan Bitcoin CEO Cory Klippsten认为,长期持有者持仓创新高在历史上往往对应市场周期底部附近,意味着本轮BTC可能较以往周期更早触底。

不过,这个指标需要理性看待。长期持有者持仓创新高,至少说明资深投资者并未在当前价格区间大规模离场,市场筹码结构仍然相对稳定。但它并不能单独证明价格已经见底。价格走弱和长期筹码累积并不矛盾,它们共同构成了二季度市场最典型的分化特征:短期资金谨慎,长期资金仍在等待。

底部判断仍有分歧,政策变量需要继续观察对于BTC是否已经接近底部,市场观点并不一致。Cory Klippsten从长期持有者持仓角度认为,本轮BTC可能更早触底;但Lebit Mining Pool创始人江卓尔则认为,比特币可能在2026年10月至12月之间见底,并给出4.2万至4.4万美元的潜在底部区间参考。他的依据是Strategy mNAV指标通常领先BTC约6个月触底,目前该指标已降至0.72,接近2022年熊市低点0.7。

与此同时,政策层面也存在不确定性。Grayscale研究主管Zach Pandl表示,如果美国《CLARITY Act》未能于今年通过,Strategy等比特币储备公司可能继续去杠杆化,从而对BTC价格形成进一步压力。Galaxy Digital也已将该法案于2026年完成立法的概率下调至50%,认为美国参议院在8月休会前推进相关立法的时间窗口已经较为有限。

这说明,当前市场并不是单纯看技术面,也不是只看长期持币数据。政策进展、储备公司杠杆、ETF资金流和宏观风险偏好,都会影响三季度的市场节奏。

整体来看,2026年二季度的加密市场没有给出一个简单答案。价格层面,BTC季度整体转弱,ETH更是创下首次连续三个季度收跌的纪录;风险层面,6月仍发生40起重大安全事件,链上安全问题继续影响市场信心;筹码层面,BTC长期持有者持仓却创下历史新高,说明长期资金并未明显离场。

因此,比起简单判断牛市或熊市,二季度更适合被理解为一次市场结构再评估。短期资金更加谨慎,市场对叙事的定价更加严格,安全和政策变量的重要性上升,但长期筹码仍在累积。

进入三季度,真正值得关注的不是某一个利好能否立刻拉动价格,而是三个问题:BTC能否重新企稳,ETH能否结束连续弱势,政策进展和链上安全能否重新修复市场信心。价格可以短期波动,但如果长期资金、制度进展和行业安全能够重新形成正向循环,加密市场才有机会走出更稳定的下一阶段。

币看-BITKAN

数字资产一站式聚合交易工具APP

一个账户,直连顶级交易所;

支持 2,685+ 交易对,无延时同步,共享最优流动性。智能打新,轻松交易全球!

无需API授权,注册即可使用

风险提示:

加密货币市场波动较大,价格受市场情绪、政策变动和全球经济形势等多重因素影响,存在较高的投资风险。

本文内容仅为信息分享和市场分析,不构成任何投资建议。投资者在进行加密货币投资时,应充分了解市场风险,依据自身的财务状况和风险承受能力谨慎决策。