市场低迷的时候,币圈最安静的,往往不是散户,而是那些最会讲宏大叙事的人。

前段时间 BTC 价格在 5.8 万美元附近徘徊,市场情绪低迷,资金不愿进场,山寨没有方向,比特币也缺少新的刺激。那时候,迈克尔·塞勒并没有每天出来高喊“数字黄金改变世界”,市场听到更多的是 Strategy 的融资结构、优先股、股息安排,以及如何维持这台比特币资本机器继续运转。

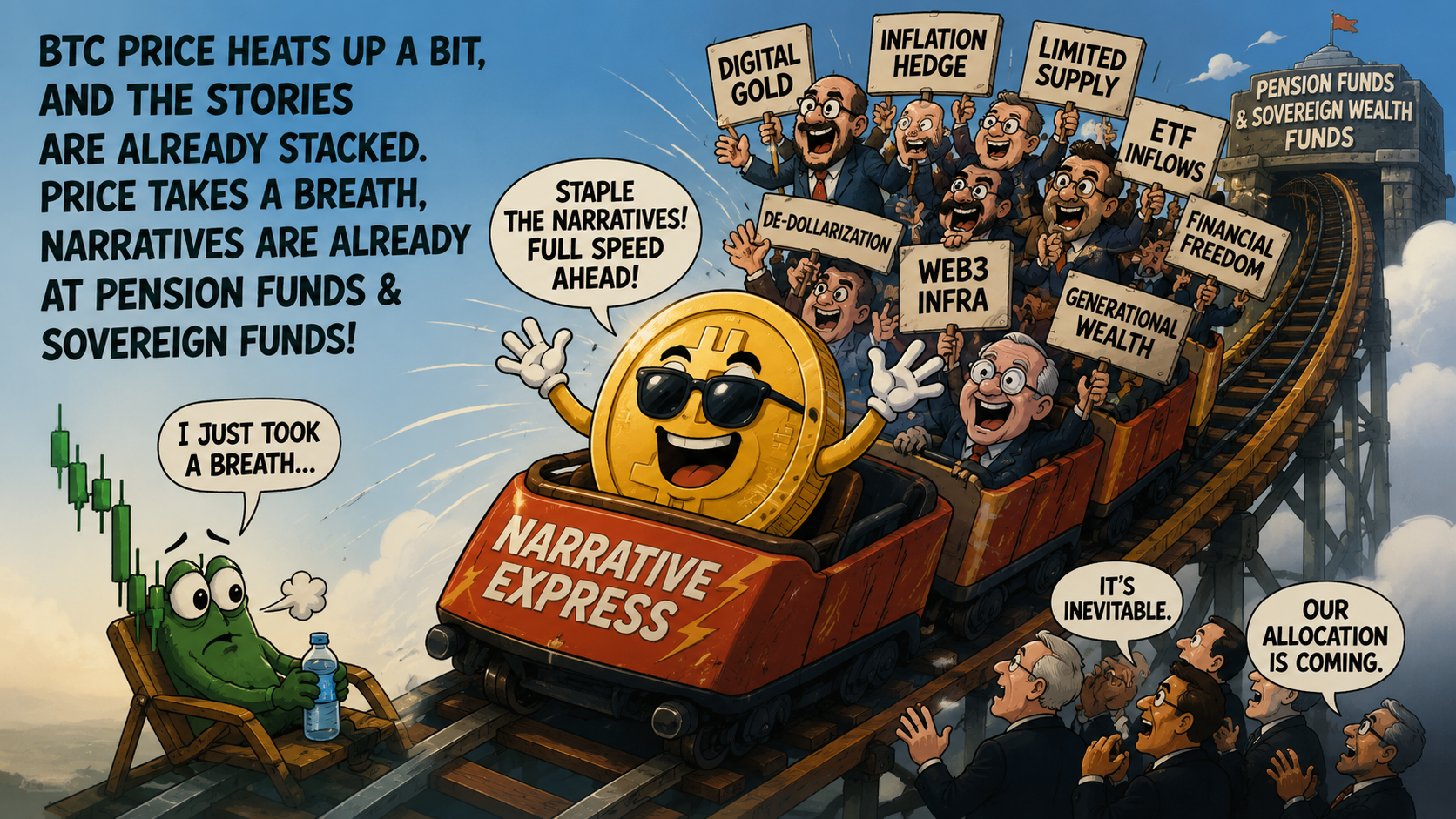

但这几天,BTC 刚从 5.8 万美元附近回到 6.3 万美元附近,市场情绪才刚刚暖了一点,塞勒又出来了。

这一次,他没有只讲“比特币会涨”,也没有继续重复“买入并持有”的老故事,而是直接把比特币的下一阶段讲到了全球信贷市场、银行体系、保险公司、养老金、主权机构和数字资本。不得不说,塞勒永远不会浪费任何一个市场情绪刚刚回温的窗口。别人是等行情走出来再复盘,他是行情刚抬头,就先把下一轮牛市的 PPT 做好了。

过去几年,比特币最核心的故事其实很简单:供应有限、减半周期、抗通胀、长期持有。这个故事足够直接,也足够适合传播。只要越来越多人相信 BTC 稀缺,只要长期持有者不断增加,市场就能围绕“数字黄金”这个标签不断给它定价。

但问题是,这个故事已经讲了太多年。减半不是第一次发生,机构买入也不再新鲜,ETF 也已经从当年的超级利好,变成市场习以为常的入口工具。当一个叙事被市场反复消化,它就需要新的延展,否则再正确的逻辑,也很难继续刺激新的风险偏好。

所以塞勒这次开始讲一个更大的版本:比特币不只是数字黄金,而是数字资本;不只是买来放着,而是可以进入信贷市场;不只是散户和机构配置的资产,而是未来银行、基金、保险、养老金和主权机构可以围绕它搭建金融产品的底层抵押物。

这其实是一次非常关键的叙事切换。

数字黄金讲的是“存起来”,数字资本讲的是“用起来”;减半周期讲的是“供应减少”,信贷市场讲的是“金融扩张”。换句话说,塞勒已经不满足于让市场相信 BTC 稀缺,他希望市场相信 BTC 可以成为下一代金融体系的抵押品。

一旦 BTC 从资产变成抵押品,它的估值逻辑就不再只是“有多少人买”,而是“有多少金融活动围绕它展开”。这就是塞勒这次发言里真正有分量的地方。

二、市场刚一回暖,叙事马上加满,这很塞勒塞勒最厉害的地方,不是他单纯看多比特币,而是他总能在合适的市场窗口,把比特币讲成投资者当下最想听的故事。

市场恐慌的时候,他讲长期主义;市场反弹的时候,他讲机构采用;市场缺流动性的时候,他讲数字资本;市场担心 Strategy 的资本结构时,他讲比特币信贷市场的未来。你很难说他完全是在喊单,因为他的逻辑确实有一部分成立;但你也很难说他只是客观分析,因为他的每一次发声,几乎都和市场情绪、MSTR 估值、融资环境高度相关。

这才是塞勒身上最有意思的矛盾。

他一边是比特币最大布道者之一,另一边又是最会利用资本市场包装比特币敞口的人。普通人买 BTC 是买币,塞勒买 BTC 是把它变成一整套融资结构。普通人说“长期持有”,背后可能只是一个冷钱包;塞勒说“长期持有”,背后还有债券、优先股、股息、溢价、ATM 融资和市场情绪管理。

所以,当 BTC 刚从 5.8 万美元反弹到 6.3 万美元,他立刻出来讲“比特币将成为全球信贷市场的数字资本”,这当然很有意味。

这不是简单的喊多,而是一次精准的情绪续杯。行情刚热一点,故事马上加满;价格刚喘口气,叙事已经飞到养老金和主权基金了。

虽然塞勒的出场时机很有戏剧感,但他这次讲的东西并不是完全没有价值。

如果比特币未来真的要进入更大的金融体系,仅仅靠“买入并持有”是不够的。ETF 解决的是入口问题,让传统资金可以更方便地买 BTC。但 ETF 之后,市场还会继续问:买完之后呢?BTC 在资产负债表上能不能被使用?能不能抵押?能不能借贷?能不能成为收益产品和结构化产品的基础资产?

这就是塞勒讲“数字信贷”的原因。

如果 BTC 只能躺在冷钱包里,它是一种资产;如果 BTC 可以被抵押、融资、定价、托管、证券化,它就开始变成金融基础设施。黄金、房地产、国债和股票,都是这样走过来的。它们本身是资产,但真正让它们成为全球资本市场核心组成部分的,是围绕它们建立起来的信贷、抵押、衍生品和流动性体系。

塞勒的野心其实很清楚:他不只是希望 BTC 涨,他希望 BTC 进入全球信用创造体系。

这也是为什么这个故事有吸引力。因为一旦 BTC 真的从“储值资产”升级成“抵押资产”,那么它的需求来源就不再只是散户、ETF 和长期持有者,而会变成银行、基金、保险公司、企业资产负债表、养老金和主权机构。

这一步如果走通,比特币的市场空间确实会被重新打开。因为那时候市场交易的不只是 BTC 的稀缺性,而是 BTC 在全球金融系统中的使用率。

四、真正的问题:这是金融化,还是纸面 BTC 的开始?但风险也正是在这里。

塞勒认为,比特币进入信贷市场不会削弱 BTC,反而会增强 BTC。这个判断在一个前提下是成立的:所有围绕 BTC 的金融产品,都必须锚定真实、透明、可验证的比特币储备。

如果 BTC 抵押贷款、收益产品、结构化票据和机构证券,背后都有足够真实 BTC 支撑,那金融化确实会提升 BTC 的全球地位。因为每一层金融产品的扩张,都会增加对真实 BTC 的储备需求和抵押需求。

但如果市场开始发行大量纸面 BTC,问题就完全不同了。

用户以为自己买的是 BTC,实际上买的是某个机构的信用;用户以为自己拿的是链上资产,实际上拿的是资产负债表上的承诺;用户以为自己逃离了传统金融,最后却又回到了托管、杠杆、期限错配和再抵押的老剧本。

这才是比特币金融化最讽刺的地方。比特币诞生的初衷,是让人们不必信任中介;但比特币想要进入全球金融体系,又不得不重新经过中介。

所以塞勒讲的未来很宏大,但也必须打一个问号:当 BTC 成为全球信贷市场的抵押品时,它到底是在改变华尔街,还是被华尔街重新包装?

塞勒又开始喊了,这件事本身确实有些戏剧性。

BTC 在低位时,市场听到的是融资、股息、资本结构和压力测试;BTC 刚反弹一点,市场马上又听到数字资本、全球信贷、养老金和主权机构。塞勒从来不会浪费一次反弹,因为每一次价格回暖,都是重新讲大故事的最佳时机。

但这也正是他厉害的地方。

他不是普通的信仰者,也不是简单的喊单者。他更像是一个把比特币、华尔街融资工具和市场情绪缝在一起的人。别人买 BTC 是押价格,他买 BTC 是搭系统;别人讲牛市是讲涨幅,他讲牛市是讲资本结构升级。

所以这一次,真正值得关注的不是“塞勒又看多了”,而是他正在把 BTC 的叙事从数字黄金推向数字抵押品。

如果这条路走通,比特币会进入更大的金融舞台;如果这条路走歪,围绕比特币的纸面信用,可能会成为下一轮风险的来源。

一句话总结:塞勒不是在等牛市,他是在趁市场刚回暖时,先把下一轮牛市的剧本写出来。

这剧本很诱人,也很危险。毕竟,比特币可能真的很硬,但围绕比特币搭出来的金融大厦,未必同样坚硬。

币看-BITKAN

数字资产一站式聚合交易工具APP

一个账户,直连顶级交易所;

支持 2,685+ 交易对,无延时同步,共享最优流动性。智能打新,轻松交易全球!

无需API授权,注册即可使用

风险提示:

加密货币市场波动较大,价格受市场情绪、政策变动和全球经济形势等多重因素影响,存在较高的投资风险。

本文内容仅为信息分享和市场分析,不构成任何投资建议。投资者在进行加密货币投资时,应充分了解市场风险,依据自身的财务状况和风险承受能力谨慎决策。