本文介绍了什么是连续复利。连续复利是一个数学概念,描述了当利息被持续不断地计算并再投资时,复利如何随时间呈指数增长。它有一个简单的公式,可用于计算任何采用连续复利的投资或贷款的未来价值或现值。

什么是连续复利?

连续复利是金融中的一个概念,指利息不是在固定的时间间隔计算并加入本金,而是持续不断地计算和加入本金。这意味着在任意时刻获得的利息都会立即再投资,并开始产生新的利息。结果是余额随着时间以指数速度增长,在所有复利方式中达到最大值。

连续复利的公式来源于一般复利公式:

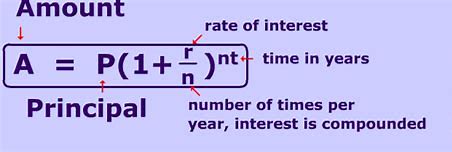

FV = PV × (1 + i/n)^(n × t)

其中:

FV = 投资或贷款的未来价值

PV = 现值或初始金额

i = 年利率

n = 每年复利次数

t = 时间(年)

当复利次数 n 趋近于无穷大时,即复利计算频率无限接近连续,利用极限和指数的数学性质,可以将公式简化为:

FV = PV × e^(i × t)

这里的 e 是一个数学常数,约等于 2.7183,也称为欧拉数或自然常数,在数学、物理和工程中有广泛应用。

连续复利的应用示例

假设你投资 10,000 美元,年利率为 5%,采用连续复利,经过 10 年后:

FV = 10,000 × e^(0.05 × 10) ≈ 16,486.94 美元

即投资增值到约 16,486.94 美元。

反过来,若你需要在 5 年后偿还 20,000 美元的贷款,年利率 6%,连续复利,现值计算如下:

PV = 20,000 / e^(0.06 × 5) ≈ 14,883.64 美元

即你今天需要借约 14,883.64 美元。

什么是离散复利?

连续复利是理论上复利增长的最大极限,但实际金融产品多采用离散复利方式,如按月、季度或半年复利。因为连续复利要求无限精度和无限次交易,在现实中不可行。

连续复利与离散复利的差异取决于利率和复利频率。利率越高,复利频率越低,两者差距越大。例如:

10,000 美元,10% 年利率,按年复利 10 年后为 25,937.42 美元;

同条件下连续复利则为 27,182.84 美元,两者差额为 1,245.42 美元。

而在低利率时差异较小:

10,000 美元,2% 年利率,按年复利 10 年后为 12,190.97 美元;

连续复利为 12,213.59 美元,差额仅为 22.62 美元。

因此,连续复利更适用于高利率和长期投资或贷款,低利率和短期则影响较小。

总结

本文介绍了连续复利的定义及计算方法,指出其在实际中不太可行,大多数金融工具采用离散复利方式。