想象你有一棵神奇的“摇钱树”。每年,它都会长出100美元的新钞票。听起来很不错吧?但如果有另一棵树,不只是每年掉下100美元,而是把赚来的钱再用来生出更多的钱呢?这就是单利和复利的区别。

单利:简单直接的方法

单利就像一个最基础、没有其他功能的选择。它像每年给你一笔固定的奖金。运作方式如下:

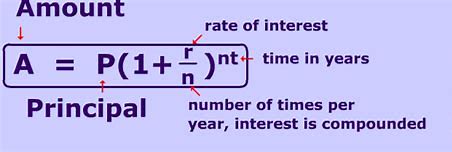

你存入1000美元,年利率为5%。

一年结束时,你获得50美元利息(1000美元x 5% = 50美元)。

一年后你的总余额是1050美元(1000 + 50)。

不管你把钱存多少年,每年你得到的利息都是一样的。就像那棵每年只掉100美元的“摇钱树”,简单又容易理解。

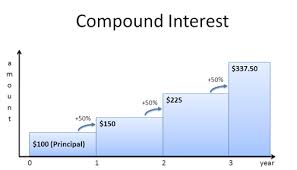

复利:让钱自动增长的机器

现在想象一下,你的“摇钱树”不只是掉钱,它还会种出新的钱树!这就是复利的威力。它会把你赚到的利息加回到本金里,这样你下一次就能在本金和利息的总额上继续赚利息。就像一个雪球越滚越大一样。

还是用上面的例子来看:

第一年:你赚了50美元的利息,和单利一样。

第二年:你在1000美元本金加上第一年赚的50美元利息的基础上赚利息,总共是52.5美元(1050 x 5%)。

第三年:你又在1050美元加上第二年的52.5美元上赚利息,总共是55.12美元(1102.5 x 5%)。

你看,每年的利息都在增加。时间一久,单利和复利之间的差距就会变得很大。

该选哪一个?

毫无疑问,如果可以选择,那就选复利。它是让你在长期内增加财富的最好方法,尤其适合退休储蓄或买房这类长期目标。

不过,在某些情况下,单利也可能更合适:

短期投资:如果你只打算把钱存一小段时间,单利和复利的差别可能不大。

还债:一些贷款,比如学生贷款,是用单利计算的。这意味着你的月供主要用来还本金,不是利息,有助于你更快地还清债务。

总结:时间就是金钱,复利能让它更有价值

记住,越早开始投资,时间越长,复利的作用就越明显。所以,从现在开始种下理财的种子,让你的“摇钱树”慢慢长成一片财富的森林吧!

希望这篇文章帮你理解了单利和复利的区别。